-

Câte locuri de muncă sunt disponibile la UniCredit Bank pe Angajat.ro?

-

Cum pot să fiu primul care să afle când există locuri de muncă noi la UniCredit Bank pe Angajat.ro?

-

Pe ce poziții are UniCredit Bank locuri de muncă disponibile prin Angajat.ro?

Team Leader Windows Technologies

Acest anunț a expirat și nu este disponibil pentru aplicare

La UniCredit ai întotdeauna parte de un mediu prietenos, care te susține neîncetat și îți oferă libertatea de a acționa, de a explora și de a-ți atinge țelurile cu pasiune, creativitate și dinamism.

Suntem alături de tine pentru a găsi împreună soluții flexibile și de durată atunci când viața ta personală și cariera se intersectează. Te ajutăm să fii mereu cea mai bună versiune a ta în interacțiunile cu clienții, colegii și coechipierii

Team Leader Windows Technologies

Vei coordona şi asigura un mediu stabil de activitate fara intrerupere pentru serviciile privind infrastructura IT din aria Servere Windows si Tehnologii asociate.

Vei asigura funcţionarea corespunzătoare a mediului de infrastructură IT si vei motiva echipa noastra, crescand permanent productivitatea şi eficienţa lucrului în echipă.

Vei fi responsabil cu organizarea şi gestionarea camerelor de servere IT în reţeaua de sucursale şi centrala Băncii.

Vei supraveghea procesul de instalare echipamente noi, precum si instalarea de noi programe software si asigura sprijin adecvat pentru toti utilizatorii acestor aplicatii, atat in retea cat si in centrala Bancii.

Activitatea ta se va reflecta în experiența pe care o au cu produsele noastre digitale la pesteclienții.

Atuurile noastre:

Oferim acces la tehnologii de ultimă oră printre care: Vmware, Active Directory, servere Windows fizice și virtuale în configurații complexe, soluții de comunicații digitale (Skype), de monitorizare și managementul device-urilor mobile. Pornim împreună pe drumul spre Cloud-urile publice.

Ce te recomandă?

-

minimum 2 ani de administrare a unor reţele de calculatoare de dimensiuni medii sau mari

-

bună cunoaștere a sistemelor de operare Microsoft Windows Servers

-

cunoştinţe de bază de monitorizare a infrastructurii IT, experienţă in utilizarea a cel puţin unui sistem de gestionare a infrastructurii (MS SCOM, Nagios etc)

-

cunostinte medii legate de arhitecturi SAN şi dispozitive de stocare (SAN, NAS, DAS) reprezinta un plus

-

cunoştinţe elementare de administrare a sistemelor de baze de date (Oracle, Microsoft SQL, Teradata)

-

cunostinte ITIL reprezinta un plus

-

limba engleză (fluent, atât scris cât şi vorbit)

-

diplomă universitară în informatică, telecomunicaţii sau în domeniul tehnic

Ce atuuri ai?

-

iei decizii prin analiza riscurilor, implicațiilor, priorităților, constrângerilor tehnice și de timp

-

dai dovadă de inițiativă, responsabilitate, răbdare și creativitate

-

ești orientat spre dezvotare și învățare continuă

-

ai spirit de echipă

Viața la UniCredit

-

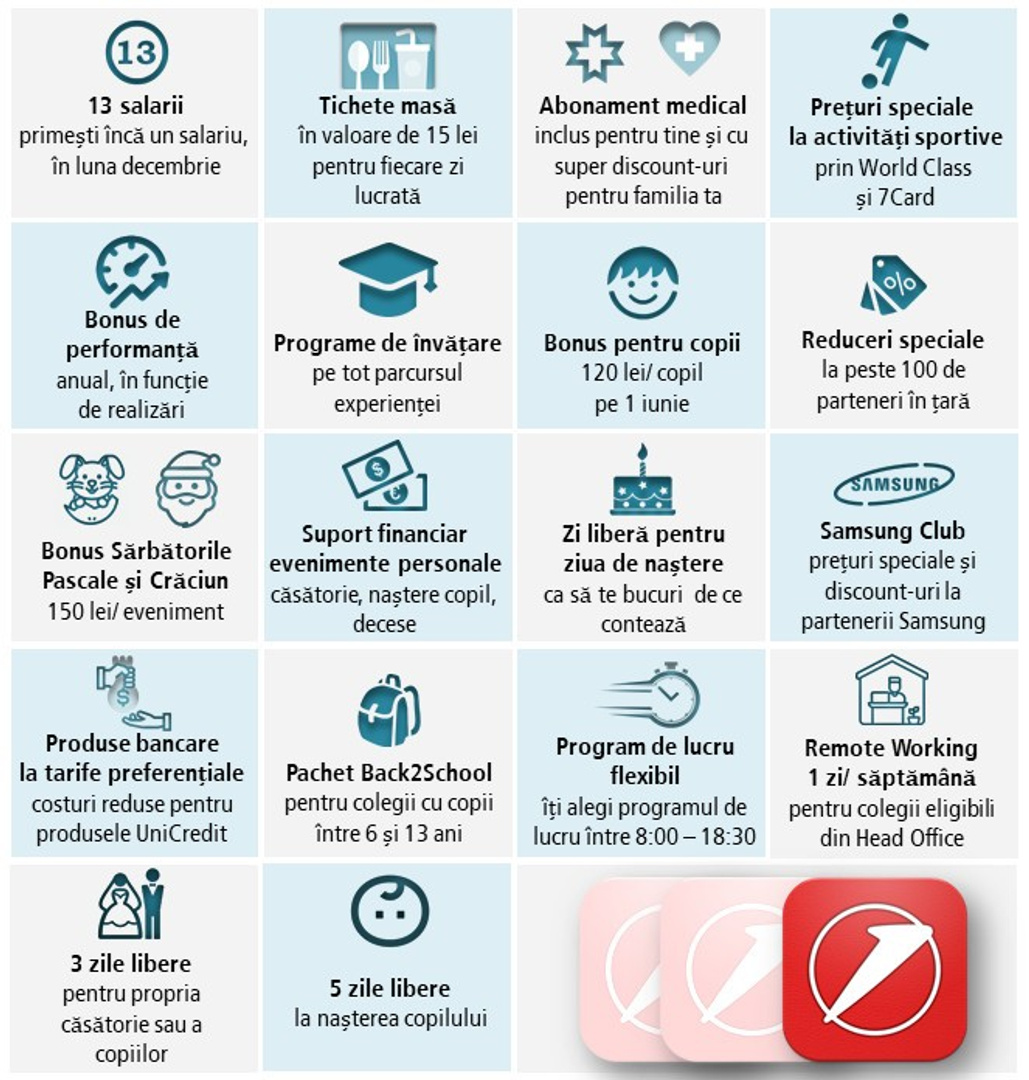

13 salarii – primești un salariu în plus în luna decembrie

-

Tichete de masă în valoare de 15 lei

-

Abonament medical inclus pentru ține și cu super discount-uri pentru familia ta

-

Prețuri speciale la activități sportive prin WorldClass și 7Card

-

Bonus de performanță oferit anual, în funcție de realizări

-

Programe de învățare pe tot parcursul experienței cu noi

-

Bonus pentru copii chiar de ziua lor, 120 lei pe 1iunie

-

Reduceri special la peste 100 de parteneri

-

Bonus de Sărbătorile Pascale și de Crăciun, 150 lei/ eveniment

-

Suport financiar pentru evenimente personale (căsătorie, naștere copil, decese)

-

Zi liberă pentru ziua ta de naștere

-

Calitatea de membru Samsung Club și acces la discount-uri special

-

Produse bancare la tarife preferențiale

-

Pachetul Back2School pentru colegii cu copii între 6 și 13 ani

-

Program de lucru flexibil pentru departamentele unde este posibil

-

Remote Working, 1 zi/săptămâna pentru colegii eligibili din Head Office

-

3 zile libere pentru propria căsătorie sau a copiilor

-

5 zile libere la nașterea copilului

#dowhatmatters and apply

Întrebări frecvente

Abonează-te pentru alerte!

Primește alerte cu locuri de muncă similare imediat ce devin disponibile. Poți să te dezabonezi oricând.